(Bloomberg) — Bir zamanlar küresel petrol kârlarının önemli bir itici gücü olarak lanse edilen plastik endüstrisi, Çin’deki dev fabrikalar piyasaya bir üretim akışı göndermeye hazırlanırken, yıllarca süren cansız marjları düşürmeye çalışıyor.

Bloomberg’den En Çok Okunan

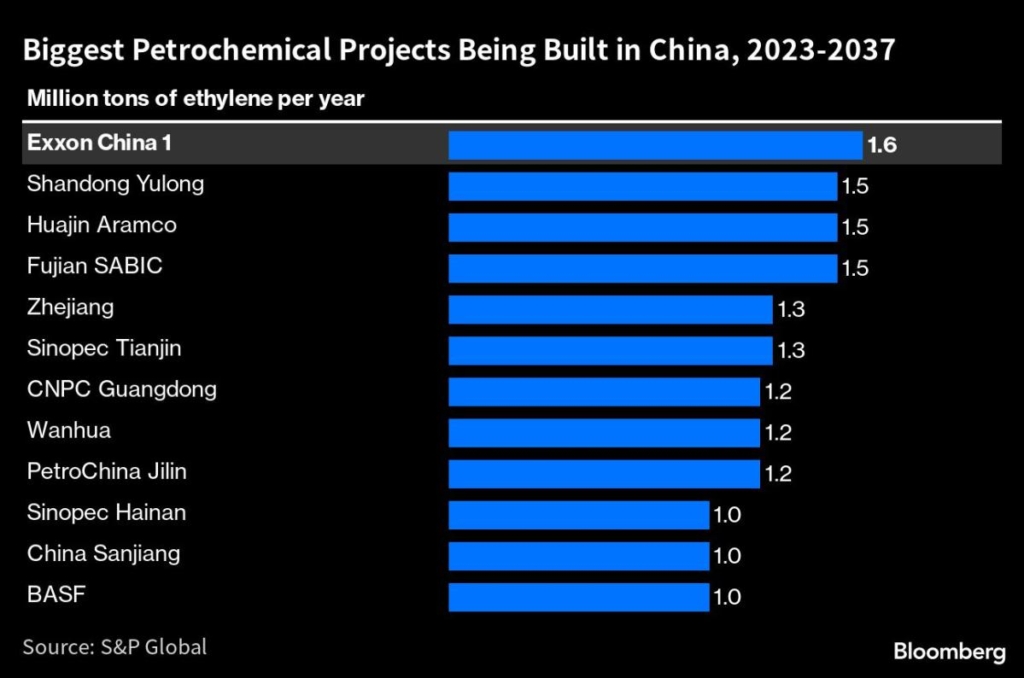

Endüstri danışmanı ICIS, plastik ambalajdan giysi ve deterjanlara kadar her şeyin yapımında kullanılan hammaddeleri üretmek için 20’den fazla petrokimya projesinin inşaatının bu yıl Çin genelinde tamamlanacağını söyledi.

Üretimlerinin bir kısmı hala dünyanın en büyük tüketicisi olan yerdeki fabrikalara gidecek olsa da, Çin ekonomisinde beklenenden daha yavaş bir toparlanma ve aşırı yatırım, fazla arzın kartlarda olduğu anlamına geliyor. Sonuç olarak, etilen ve propilen gibi petrokimya üretiminin getirileri, Haziran marjlarının 2019 seviyelerinin yaklaşık %40 altında olduğu bu yılki rahatsızlığı uzatarak, küçülmeye ayarlandı.

Plastiklere yönelik yurt içi talep artışı, ulaşım ve endüstriyel yakıtlar gibi diğer petrol türevi ürünleri geride bırakmaya başladığından, Çin sektörde coşkulu bir şekilde genişliyor. İlk fikir, değer zincirini yukarı taşımak ve daha fazla insan elektrikli arabalara geçtikçe benzin kullanımındaki düşüşü telafi etmek olsa da, bu kadar çok fabrikanın aynı anda tamamlanması bolluk ve daralan kar aşamasını belirliyor, aynı zamanda bir gecede Pazar payında ve hakimiyetinde artış.

Kendi ülkesinde daha fazlasını kaldıramayan Çin, bölgenin geri kalanına daha fazla ucuz plastik ihraç ederek Güney Kore ve Japonya gibi geleneksel imalat devlerinin pazar payını tüketiyor. Bu, artık Çin’in gücüyle rekabet eden Formosa Plastics Corp., Lotte Chemical Corp. ve GS Caltex Corp. gibi bölgedeki büyük üreticiler için kötü bir haber.

Wood Mackenzie’nin küresel polyester başkanı Salmon Lee, “Piyasa, Çin’in pandemiden kurtulmasının keskin ve sağlam olmasını bekliyordu, ancak bu olmadı” dedi. Artık Vietnam, Türkiye, Güney Afrika ve Hindistan gibi büyüyen pazarların bile tam olarak karşılayamayacağı bir arz var.

Lee, örneğin polyesterlerde Çin’deki fazlalık, üreticilerin artık marjları az veya hiç görmediği anlamına geliyor, dedi.

Singapur’daki S&P Global Commodity Insights’ın Asya’daki kimyasal danışmanlıktan sorumlu başkan yardımcısı Larry Tan, arz fazlasının bu yıl gelebileceğini söylüyor. S&P, 2025’te talep ve kapasite yeniden dengelenene kadar küresel marjların zayıf olduğunu düşünüyor.

Tan, 2020-2024 yılları arasında devreye girmesi planlanan yaklaşık 50 milyon tonluk yeni etilen kapasitesinin yaklaşık %60’ının Çin’den geleceğini söyledi. Ülkenin o dönemdeki artışının, mevcut Japon kapasitesinin %400’ü kadar olduğuna dikkat çekiyor.

Ve Çin bu tesislere daha fazla yatırım yapmaya devam ediyor. Yerel basına göre, bu yılın Mayıs ayında Sinopec, Luoyang şehrinde 2025 yılında tamamlanması planlanan yeni bir tesise 27,8 milyar yuan (3,85 milyar $) yatırım yapacağını duyurdu. Petrokimya, Suudi Arabistan’ın Rongsheng Petrochemical Co. Ltd.’deki son yatırımının da merkezinde yer alacak.

Oxford Enerji Araştırmaları Enstitüsü Çin Enerji Araştırma Programı Direktörü Michal Meidan, “Çin, gelişmiş bir petrokimya sektörüne, devasa ve büyüyen bir iç pazarın avantajına ve ihracat için potansiyel olarak maliyet açısından rekabetçi çıktıya sahip” dedi.

“BASF yatırımlarında ve Çin’deki son Suudi yatırımlarında gördüğümüz gibi, ülkenin büyüyen bir rakip haline gelse bile önemli bir pazar olacağı açık.”

Ancak Batılı ülkeler için soru, Çin’in genişlemesinin etkisidir. ICIS verilerine göre, Çin’in petrokimya kapasitesi bu yılın sonuna kadar dünya toplamının yaklaşık dörtte birini oluşturacak. Bu, küresel üretim kapasitesinin yalnızca %14’ünü oluşturduğu beş yıl öncesine göre bir sıçrama. Ve ülkeler tedarik kesintileri ve endüstriyel güvenlik konusunda endişelenirken, Çin’in tedarik zincirinin diğer kısımlarında kaslarını esnettiği bir zamanda oldukça büyük.

Singapur’daki JTD Energy Services Pte’nin direktörü John Driscoll, “Çin, aynı zamanda en önemli ve rekabetçi petrokimya tedarikçisi haline gelmek için dünyanın önde gelen rafinerisi olarak gücünü kullanabilir” dedi.

“ABD, Avrupa ve Avustralya gibi yerlerdeki daha olgun ekonomiler, bu malzemelere olan devam eden ihtiyaçlarını karşılamadan üretimi büyük ölçüde azalttıkça, Batı bir gün Çin’in tüm plastiklerin en büyük tek tedarikçisi olduğunu fark edecek.”

S&P’den Tan, bu riskler ışığında, Hindistan ve Vietnam gibi ülkelerin kendi kıyılarında kendi üretim tesislerini kurmayı seçebileceklerini söylüyor ve ülkelerin ulusal ekonomik büyümeden istihdama bağımlılığı azaltmak gibi diğer hedeflere karşı yatırım getirisini değerlendireceğini savunuyor. ithalat.

Lee, “Bu yıl ve gelecek yıl, petrokimya endüstrisi için devrilme noktası olacak,” diye ekledi. “Japonya, Güney Kore ve Tayvan gibi Kuzey Asya ülkeleri ona öncülük ediyordu, ancak şimdi Çin önümüzdeki yıllarda büyük bir güç olacak.”

–Sarah Chen, Rachel Graham, Serene Cheong ve Kevin Dharmawan’ın yardımıyla.

Bloomberg Businessweek’ten En Çok Okunan

©2023 Bloomberg LP