Bilgili yatırımcılar her zaman düşük değerli hisse senetlerinin hisselerini almak isteyeceklerdir. Ne de olsa ‘ucuzdan al, yüksekten sat’ sloganının özü budur. Yine de sorun, hangi hisse senetlerinin, depresif fiyatlarının günün zamanına değmediğini belirtmek yerine, yalnızca geçici olarak durgunluk içinde zayıfladığını ve hızlanmaya hazır olduğunu belirlemekte yatıyor.

Elbette, bu senaryoyu değerlendirmenin birçok yolu vardır ve basit bir strateji, içeriden öğrenenler tarafından gerçekleştirilen eylemleri incelemektir. Bu şirket görevlileri ‘içeride’ çalışırlar ve sıradan yatırımcıların erişemeyeceği bilgilere sahiptirler. Çalıştıkları şirketlerin hisse senetlerini özellikle toplu olarak aldıkları görüldükten sonra, hisselerin değerinin düşük olduğunu düşünebilecekleri mesajını veriyorlar.

Bunu göz önünde bulundurarak, belirli bir profile uyan iki hisse senedi bulmak için TipRanks’in İçeridekilerin Sıcak Hisse Senetleri aracını açtık: bu ay geri adım atan hisse senetleri, ancak içeridekiler kamyon yüküyle dolup taşıyor – yani, son zamanlarda onlara milyonlar akıtıyorlar. Aslında, bazı Wall Street analistlerine göre, bu isimler geri dönmeye hazır olabilir.

EVgo, Inc. (EVGO)

Uzayda bir lidere bakarak EV sektöründe veya özellikle EV şarjında başlayacağız. EVgo, 850 hızlı şarj noktasının kuzeyinde övünerek ABD’nin EV’ler için en büyük kamu hızlı şarj ağını yönetiyor. Bunlar, tümü %100 yenilenebilir enerji ile çalışan, 30 eyalete yayılmış 60’tan fazla büyükşehir alanına hizmet ediyor.

Kapsamlı şarj altyapısı, alışveriş merkezleri, marketler ve halka açık park alanları gibi uygun yerlerde stratejik olarak konumlandırılmış hızlı ve ultra hızlı şarj cihazlarını içerir. Sürücüler, mobil uygulaması aracılığıyla şarj seanslarını kolayca bulup başlatabilir, şarj sürecini izleyebilir ve hatta hizmetler için ödeme yapabilir. EVgo’nun şarj istasyonları, çeşitli EV modelleriyle uyumludur ve bu da onları çok çeşitli elektrikli araç sahiplerinin erişimine sunar.

Önümüzdeki yıllarda EV’lerin giderek daha fazla benimsenmesiyle, şirket bu trendden yararlanmaya hazırlanıyor. Ancak, bu olumlu beklentilere rağmen, şirketin son performansı Mayıs ayında %38’lik bir düşüşle oldukça berbattı.

Bu düşüş başlıca iki faktöre bağlanabilir. İlk olarak, şirketin 1. Çeyrek sonuçları beklentilerin altında kaldı. Gelir, yıldan yıla %228,6 gibi etkileyici bir artışla 25,3 milyon dolara ulaşmış olsa da, fikir birliği tahminlerinin 1,45 milyon dolar altına düştü. Ayrıca, şirketin 105 milyon dolar ile 150 milyon dolar arasında değişen 2023 geliri, analistlerin 138,76 milyon dolar olan beklentisinin altına düştü. İkinci olarak şirket, 125 milyon $’lık A Sınıfı adi hisse senedini halka arz ederek müteakip bir satışları tetikleyerek durumu daha da kötüleştirdi.

EVgo’nun hissesindeki düşüş, şirketin Yönetim Kurulu Başkanı David Nanus’u pek ilgilendirmiyor gibi görünüyor. Düşüşe yanıt olarak Nanus, geçen hafta EVGO’nun şu anda 21.76 milyon $ değerinde olan 5.882.352 hissesini yükleyerek harekete geçti.

Bu hareket muhtemelen Evercore’dan James West’e çok yakışıyor. Analist, şirketin EV patlamasına hazır olduğuna inanıyor ve şöyle yazıyor: “Sahibi tarafından işletilen kamu DCFC şarjı ve bir hizmet olarak şarj etme konusunda saf bir oyun olarak EVGO, kamu EV Şarjında devam eden hızlı büyümeden yararlanmak için iyi bir konumda. mobilitenin elektrifikasyonu mega temasındaki kaldıracı… Şirket, şirketin yüksek getiri engel oranlarını karşılayan birinci sınıf ve uygun şarj istasyonu konumlarını belirlemek için nüfus sayımını ve diğer veri kaynaklarını analiz eden tescilli algoritmalar kullanıyor.”

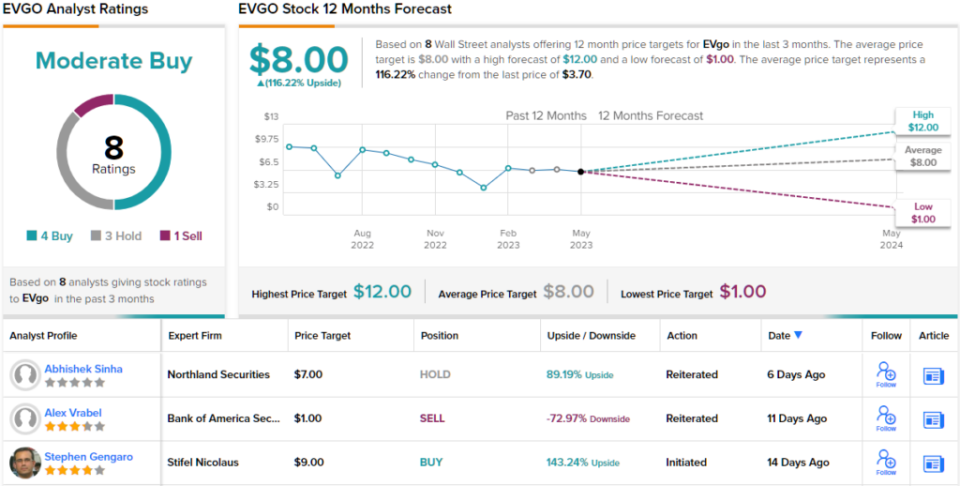

Bu yatırımcılara nasıl yansıyor? West, EVGO’yu 12 $’lık bir fiyat hedefiyle desteklenen bir Üstün Performans (yani Satın Al) olarak derecelendiriyor. Rakam karşılanırsa, yatırımcılar bundan sonra yılda %224 gibi yüksek bir getiri elde edecekler. (West’in geçmiş performansını izlemek için buraya tıklayın)

Şimdi Caddenin geri kalanına dönüyoruz; burada hisse senedi, Orta Dereceli Satın Alma konsensüs derecesi için her biri artı 1 Satış olmak üzere ek 3 Satın Alma ve Bekletme topluyor. 8 dolarlık ortalama fiyat hedefine göre hareket eden hisse senedi, önümüzdeki 12 ayda ~%116’lık kazançlar ilan edecek. (Görmek EVGO hisse senedi tahmini)

Insulet Şirketi (DİJİTAL SES DOSYASI)

Şimdi EV’lerden sağlık hizmetlerine dönelim ve insülin iletimi için yenilikçi sistemlerin geliştirilmesi ve üretilmesinde uzmanlaşmış lider bir tıbbi cihaz üreticisi olan Insulet’e odaklanalım.

Firmanın ana odak noktası, Ocak 2005’te FDA onayını alan Omnipod insülin dağıtım sistemidir. Daha yakın bir tarihte, Ocak 2022’de FDA, otomatikleştirilmiş bir insülin dağıtım sistemi olan Omnipod 5 için her şeyi açıklamıştır. gövdeye plastik boru takın ve bir akıllı telefon uygulamasıyla tamamen kontrol edilebilir.

Ürün, geçen yıl Ağustos ayında Amerika Birleşik Devletleri’nde piyasaya sürüldü ve şirketin yakın zamanda bildirilen 1. Çeyrek açıklamasındaki tahminleri geçmesine yardımcı oldu. Gelir, yıldan yıla %21,2 artışla 358,1 milyon dolara ulaştı ve beklentileri 27,89 milyon dolar geride bıraktı. Öte yandan, 0,23 $’lık EPS, analistlerin beklediği 0,10 $’ın çok üzerinde geldi. Ve tüm yıl için şirket, önceki %14 ila %19 aralığındaki gelir artışı beklentilerini %18 ila %22 arasına yükseltti.

Yatırımcılar sonuçları beğendi ve raporun yayınlanmasının ardından hisseleri yükseltti. Bununla birlikte, hisse senedi o zamandan beri geri çekildi (toplamda Mayıs ayında %14 düştü) ve rakip Medtronic’in Güney Koreli bir giyilebilir insülin yamaları üreticisi olan EOFlow’u satın alma anlaşmasına ilişkin son haberler bunu desteklemedi.

Bu arada, bir yönetici, şirketin rakibinin meydan okumasına hazır olduğundan emin olmalıdır. Yönetmen Michael Minogue yakın zamanda 3.300 hisse satın aldı ve satın alma için 1 milyon doların üzerinde para harcadı.

Şirket ayrıca Canaccord analisti Kyle Rose’un da desteğini alıyor: “Burada beğenilecek ÇOK FAZLA şey var ve O5 ivmesi, T2’ye özgü ürünler için uzun vadeli görünüm ve IP ile desteklenen temel tezin sağlam kaldığına inanıyoruz. girişimler. Bununla birlikte, O5 satışların daha büyük bir yüzdesi haline geldiğinden (ve ölçeğe kadar negatif karışım taşıdığından), PODD yüksek bileşen maliyetlerinde birikmiş envanter yoluyla satış yaptığından ve makro ters rüzgarlar devam ettiğinden GM’ler üzerinde baskının devam etmesini bekliyoruz. Eczane kanalı, yinelenen gelir modeli ve T2 hasta ilgisinin kombinasyonunun PODD’yi büyüme için bir ‘zemin’ ile konumlandırdığına inanmaya devam ediyoruz.”

“O5’in lansmanının, mevcut AP/HCL pompalarına kıyasla algılanan herhangi bir rekabet boşluğunu dolduracağına ve eczane kanalının rekabet avantajını ve risksiz, kullandıkça öde modelinin faydalarını artıracağına inanıyoruz. 5 yıldızlı analist, konsensüs büyüme beklentilerine göre yukarı yönlü devam etti.

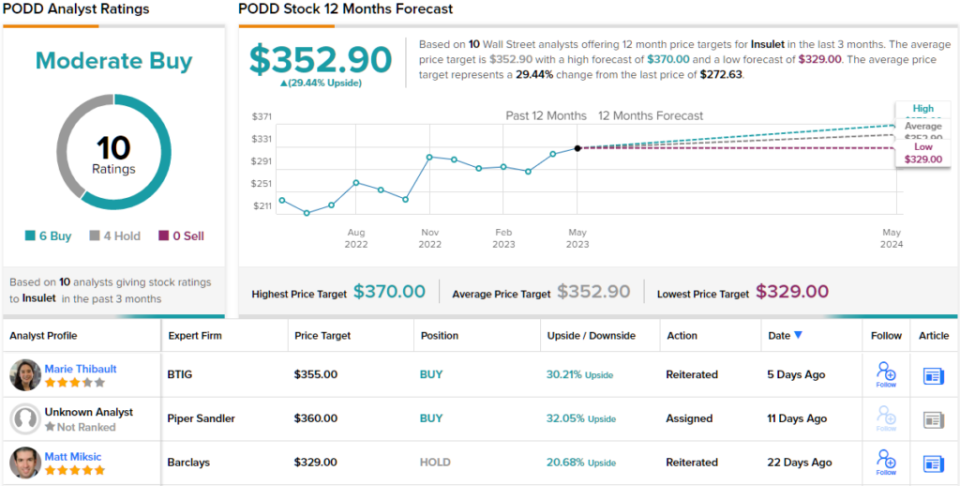

Bu yorumlar, Rose’un Satın Al notunu desteklerken, 355$’lık fiyat hedefi, 12 aylık hissenin %30 değer kazanması anlamına geliyor. (Rose’un geçmiş performansını izlemek için buraya tıklayın)

Canaccord’un görüşü bu, Sokağın geri kalanı önümüzdeki 12 ayı Insulet için nasıl değerlendiriyor? Analist konsensüsü, 6 Satın Alma ve 4 Bekletme temelinde, hisse senedini Orta Düzeyde Alım olarak derecelendirir. 352,9 dolarla ortalama hedef, %29’luk potansiyel artışı temsil ediyor. (Görmek Insulet stok tahmini)

Çekici değerlemelerle işlem gören hisse senetleri için iyi fikirler bulmak için, TipRanks’ın tüm öz sermaye içgörülerini birleştiren yeni başlatılan bir araç olan TipRanks’ın Satın Alınacak En İyi Hisse Senetlerini ziyaret edin.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlere aittir. İçeriğin yalnızca bilgilendirme amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.