Eğilimler gelir ve gider, ancak Wall Street’i kasıp kavuran son çılgınlık oldukça ısrarcı olduğunu kanıtlıyor. Yapay zeka yutturmaca bu yıl çok revaçta ve üretken yapay zeka ve LLM’lere (büyük dil modelleri) maruz kalan hisse senetleri faydalarını görüyor.

Öyle ki, Wall Street’in en iyi analisti, birçoğunun ayarını değiştirme zamanının geldiğini düşünüyor. SemiCap alanını araştıran Needham analisti Quinn Bolton, buradan kaçmak için çok az yer kalmış, yüce değerlemelerle övünen çok sayıda adla karşı karşıya.

5 yıldızlı analist, “SemiCap stokları yapay zeka aldatmacasında anlamlı bir şekilde yükselirken, ancak yapay zekanın WFE harcamalarında önemli bir artış sağlama olasılığı düşük olduğundan, birçok SemiCap hissesinin yakın vadede aşırı satın alındığına inanıyoruz” dedi. “Bize göre, yatırımcıların yükselişte hisseleri mevcut seviyelerden almayı haklı çıkarmak için yeterli kazanç gücü olup olmadığını belirlemek için 2025 ve 2026’ya ve bir sonraki WFE yükseliş döngüsüne bakmaları gerekecek.”

Yukarıdakiler göz önüne alındığında, Bolton birkaç SemiCap hissesinin notunu düşürdü. Bununla birlikte, tüm SemiCap hisse senetleri mükemmel şekilde fiyatlandırılmaz. Hisse tavsiyelerinde %72’lik bir başarı oranı ve ortalama %39’luk bir getiri oranıyla övünen Bolton, şu anda Street’in analistleri arasında en üst sıralarda yer alıyor, dolayısıyla bu oyuna karşı bir his duyduğunu söylemek doğru olur. Ve özellikle iki SemiCap hissesinin toplanmak için hala olgun olduğunu düşünüyor. Hadi daha yakından bakalım.

ACM Araştırması (ACMR)

İnceleyeceğimiz ilk hisse senedi, silikon gofret üretiminde çip endüstrisinin gerektirdiği ileri teknoloji ve üretim araçlarında lider olan ACM Research’tür. Bu, temel bir endüstrinin daha derin bir seviyesidir ve ACM Research’ün ıslak işleme, elektrokimyasal kaplama, stressiz cilalama ve diğer hayati talaş üretim süreçleri için araç serileri vardır. Basitçe söylemek gerekirse, yapay zeka sistemlerine güç sağlayan çipleri yapan şirketler, ACM’nin araçları olmadan çalışmalarına bile başlayamazdı.

ACM Research, yüksek teknoloji araçlarına ek olarak, şirketin ekipman ürünlerinin kullanım ömrü boyunca sürdürülen sağlam müşteri desteği de sunar. ACM Research, müşterilerinin makinelerini kurmasına yardımcı olacak ve ardından sistemleri optimize etmek ve sorunları önleyerek çip üretiminde darboğazlardan kaçınmak için onlarla birlikte çalışacak. Şirketin destek faaliyetleri, müşteri nerede olursa olsun, yazılımları, uygulamaları ve yedek parça ve servisi içerir.

Silikon yarı iletken çiplere olan talep, şirketin 1Ç23 için son üç aylık raporunda açıkça görülebilen ACM Research için faydalı oldu. En üst sırada ACMR, yıldan yıla %76’lık bir artışa işaret ederek ve tahmini 5,5 milyon $’ın üzerinde aşarak 74,26 milyon $ gelir gösterdi. GAAP dışı önlemlere göre şirketin hisse başına 15 sent olan kârlı karı, beklentilerin üzerinde hisse başına 16 sent olarak geldi. Şirket ayrıca 2023 mali yılı için gelir kılavuzuna bağlı kalarak 515 milyon ila 585 milyon dolar aralığında satış talep etti. Konsensüs tahmini 540,58 milyon dolardı.

Quinn Bolton, hisselerle ilgili son incelemesinde belirttiği gibi, bu şirketin bilançosunu beğeniyor. ACMR’ye ilişkin duruşunu belirlerken şunları yazdı: “Yaklaşık 400 milyon dolar nakit ve çok az borçla teminatımızdaki en hızlı büyüyen SemiCap hissesi olarak, 12,5 kat çarpanın adilden daha fazla olduğuna inanıyoruz. Hisse, Çin’e yüksek oranda maruz kalması nedeniyle şu anda yatırımcılardan çok az ilgi görüyor. Ancak, büyümesinin göz ardı edilmesi çok zor olduğu için bu ACMR duyarlılığının zaman içinde değişeceğine inanıyoruz.”

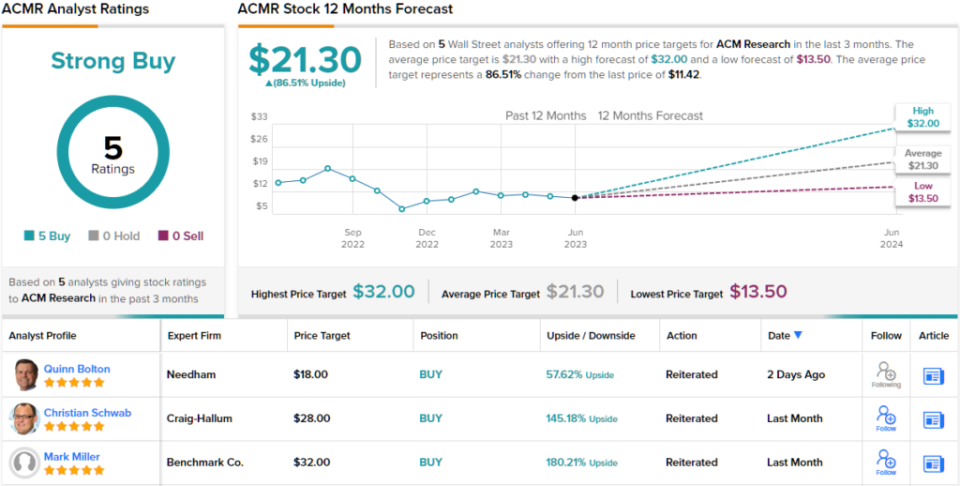

İleriye bakıldığında Bolton, ACMR’yi bir Satın Alma olarak derecelendirmeye devam ediyor ve 18 $’lık bir fiyat hedefi, bir yıllık %59’luk bir artış potansiyeli anlamına geliyor.

Bolton gibi, diğer analistler de yükseliş yaklaşımı benimsiyor. ACMR’nin Strong Buy fikir birliği derecelendirmesi, 5 Satın Alma ve sıfır Bekletme veya Satış olarak ayrılır. 21,30 $ ortalama fiyat hedefi göz önüne alındığında, yukarı yönlü potansiyel %86’ya iniyor. (Görmek ACMR hisse senedi tahmini)

Cohu, Inc. (COHU)

Bolton’un incelediğimiz ikinci seçimi, çip üretim hatlarında kullanılan test ve inceleme ekipmanlarının lider üreticisi Cohu. Cohu tarafından sunulan ürünler, çip üretim süreci boyunca titiz kalite kontrolünün sağlanmasında hayati bir rol oynamaktadır.

Cohu, arka uç yarı iletken üreticilerinin ihtiyaçlarını karşılamak üzere tasarlanmış geniş bir test ekipmanı ve hizmet portföyü ile çip testi nişinde kilit bir oyuncu olarak kendini kanıtlamıştır. Şirket, elleçleme ekipmanı, termal alt sistemler ve görsel denetim ve metroloji dahil olmak üzere çok çeşitli test çözümleri için kendisini “tek durak noktası” olarak tanımlıyor.

Ancak şirket, çip üreticileriyle yetinmiyor. Cohu, IoT, endüstriyel ve medikal, hareketlilik, otomotiv, bilgi işlem ve ağ ve tüketici ürünü uygulamaları için test ve kalite kontrol ekipmanlarıyla tekliflerini genişleterek yüksek teknoloji test işindeki varlığını sağlamlaştırdı. Şirket, kuruluşundan bu yana çok yol kat etti.

Bununla birlikte, Cohu’nun 1Ç23 için yaptığı son finansal açıklama, bazı karışık sonuçlar gösterdi. Şirketin geliri yıllık %9,3 düşüşle 179,37 milyon dolara geriledi ve tahmini 0,92 milyon dolar kaçırdı. Ancak Cohu’nun GAAP dışı brüt kar marjı 1Ç22’deki %46,1’den 1Ç23’te %48,2’ye yükseldi. Bu, adj olarak nihai performansa yardımcı oldu. 0,56 $’lık EPS tahmini 0,02 $ aştı.

Pozitif ölçümler Bolton’un dikkatini çekti ve hisse senedi hakkında şunları yazdı: “Cohu’nun NG GM’si daha düşük bir gelir seviyesinde bile dayanıklılık gösteriyor ve güçlü bir GM’nin hisseleri mevcut seviyelere yakın desteklemeye yardımcı olacağına inanmaya devam ediyoruz. Sağlam yinelenen gelir, Filipinler’de genişleyen üretim, daha yüksek işleyici marjları ve karışım, güçlü GM’yi mümkün kılıyor. Artan maliyetlerin GM üzerinde 29 baz puanlık bir etkisi oldu ve 2023’e kadar devam edecek.”

Üst düzey analist, “Özellikle,” diye ekledi, “COHU, test otomasyonu ve denetimi için çok birimli 5 milyon dolarlık bir SiC siparişi aldı. COHU, SiC’nin 2023’teki satışların ~%2,5’ini oluşturacağına inanıyor. Ancak, COHU’nun SiC’deki yakın ve uzun vadeli fırsatının şu anda yeterince takdir edilmediğine inanıyoruz. COHU’nun SiC gelirinin önümüzdeki yıllarda gelir tablosundan daha hızlı büyümesini bekliyoruz.”

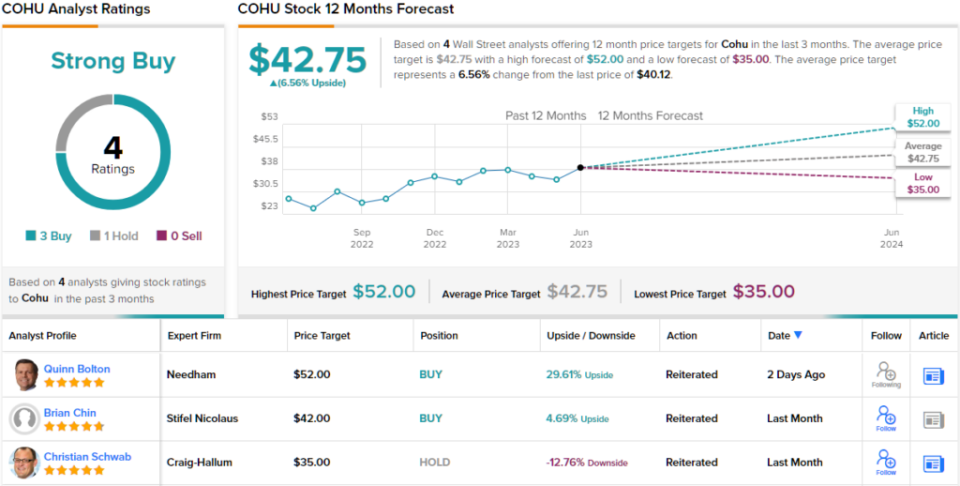

Bu iyimser duruşu ileriye taşıyan Bolton, COHU hisse senedine bir Alış notu verir ve bir yıllık zaman ufkunda %29’luk bir artışa olan güveni gösteren 52$’lık bir fiyat hedefi belirler.

Genel olarak, COHU hakkındaki Wall Street mutabakatı, 3 Satın Alma ve 1 Bekletme dahil olmak üzere 4 analist incelemesine dayanan bir Güçlü Satın Almadır. Hisseler 40,12 dolardan satılıyor ve 42,75 dolarlık ortalama fiyat hedefi, hisse için bir yıllık %6,5 artış anlamına geliyor. (Görmek COHU hisse senedi tahmini)

Cazip değerlemelerle işlem gören hisse senetleri için iyi fikirler bulmak için TipRanks’i ziyaret edin‘ Satın Alınacak En İyi Hisse Senetleri, TipRanks’ın tüm öz sermaye içgörülerini birleştiren yeni kullanıma sunulan bir araç.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlere aittir. İçeriğin yalnızca bilgilendirme amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.