Enerji sektörü ETF’si XLE ile Cuma günkü işlemleri bir ay içindeki en büyük bir günlük artışı olan %2’nin üzerinde kapatarak enerji hisseleri haftayı olumlu bir notla kapattı. Son zamanlarda küresel talebe ilişkin belirsizlikler olmuştur, ancak petrol piyasasının daralma belirtileri göstermeye başladığına inanmak için nedenler olabilir.

Enerji şirketlerinin hisseleri seansta yükseldi, ancak soru şu ki, hangi hisse senetleri daha fazla kazanç sağlayacak? Verilere dalmak, bu sektördeki en olası kazananları belirlememize yardımcı olacak ve bu da bizi Smart Score’a getiriyor.

bu Akıllı Skor ileri performansa katkıda bulunduğu bilinen bir dizi faktöre göre halka açık her hisse senedini ölçmek için gelişmiş yapay zeka veri algoritmaları kullanır ve ardından bu ölçümleri harmanlar ve her hisse senedine 1 ila 10 arasında tek basamaklı bir puan vererek hisseleri gösterir ‘ yakın dönem için olası yol. Kulağa ağız dolusu gibi geliyor, ancak sonuç basit: Akıllı Skorda ‘Mükemmel 10’ ile tüm kutuları işaretleyen bir hisse senedi daha yakından bakılmayı hak ediyor.

Bu nedenle, ‘Mükemmel 10’u kazanan iki enerji hissesine daha yakından baktık. İşte detayları ve Street analistlerinin yorumları.

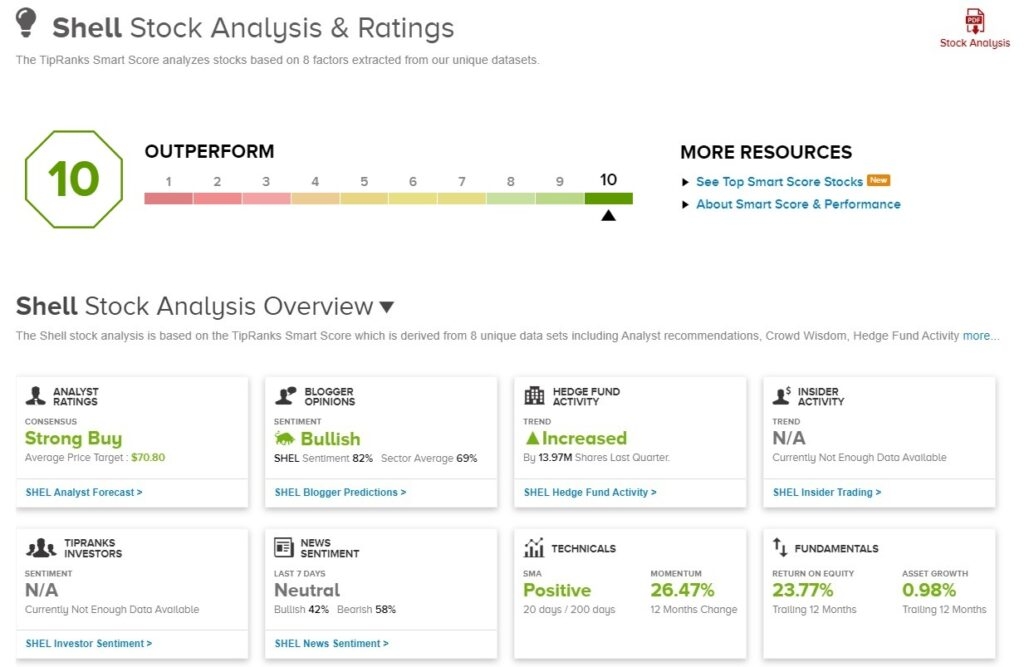

Kabuk (ŞEL)

Enerji sektörünün devlerinden Shell Oil ile başlayacağız. İngiliz merkezli bu petrol ve gaz üretim şirketi, toplam gelir veya varlıklara göre hesaplandığında dünyanın en büyüklerinden biridir – Shell geçen yılı 443 milyar $ toplam varlık ve 380 milyar $’ın üzerinde yıllık gelirle tamamladı. Şirket özellikle sıvılaştırılmış doğal gaz sektöründe, derin su arama ve çıkarma işinde ve kaya petrolü ve gaz çıkarma segmentinde güçlü konumlara sahiptir. Bunlardan ilki, özellikle küresel doğal gaz ticaretinde büyük bir iş kolu; son ikisi, daha az erişilebilir kaynaklardan ve oluşumlardan fosil yakıt enerjisinin çıkarılmasında önemli operasyonlardır.

Shell’in genel işi, yukarı yönlü, entegre gaz, yenilenebilir enerji ve enerji çözümleri ve aşağı yönlü olmak üzere dört bölüme ayrılmıştır. B2C tarafında Shell, 32 milyondan fazla müşteriye yakıtlar da dahil olmak üzere doğrudan enerji dağıtımı sağlıyor. Buna ek olarak, şirketin, enerji teknolojisinde yenilikçi yeni projeler üzerinde çalışan bir proje ve teknoloji bölümü ve şirketin operasyonlarının temelini oluşturan teknik yeteneklerdeki iyileştirmeler vardır.

Bildirilen son çeyrek olan 1Q23 için Shell, 86.96 milyar $’lık bir gelir elde etti. Önceki çeyrekteki 101,3 milyar dolardan düşüşle birlikte, ilk çeyreğin gelir tablosu yıldan yıla %3,27 arttı. Şirketin nihai düzeltilmiş kazancı 9,65 milyar $’a veya düzeltilmiş GAAP dışı EPS 1,39 $’a ulaştı. EPS rakamı çeyrekten çeyreğe sabit kaldı ve yıldan yıla 19 sent arttı.

Shell’in nakit üretimi yıldan yıla düşerken, şirket ilk çeyrekte hala güçlü nakit sonuçları elde etti. Faaliyetlerden elde edilen nakit akışı yıllık %4,4 düşüşle 14,16 milyar $ olarak rapor edilirken, serbest nakit akışı önceki yıla göre %6 düşüşle 9,9 milyar $ olarak listelendi. Şirketin nakit akışı, Amerikan mevduat hissesi başına 57,5 sentlik temettü ödemesini destekledi. Bu, %3,67’lik bir verim sunuyor.

Smart Score’dan Shell’in ‘Mükemmel 10’u, neredeyse her yönüyle pozitif ölçümlere dayanmaktadır. Özellikle dikkat edilmesi gereken nokta, %82 olumlu olan blog yazarı duyarlılığına, olumlu olan ve son 30 gün içinde özel varlıklarda %2,2’lik bir artışa dayanan kalabalık bilgeliğine, bazı sağlam teknik ve temel faktörlere dikkat çekeceğiz: a %26 12 aylık değişim ivmesi ve %23 takip eden 12 aylık özkaynak getirisi.

Goldman için bu hisseyi değerlendiren analist Michele Della Vigna, bu enerji devi üzerindeki yükseliş duruşunun nedenlerini açıklıyor. Şöyle yazıyor: “Devam eden sermaye disiplini, Shell’in üretime dönük portföyünün kârlılık maliyet eğrisinde daha yukarılara doğru yeniden konumlandırılmasına yardımcı oldu. Hem derin sularda (Brezilya ve GoM) hem de LNG varlıklarının çalışma süresinde operasyonel performansa yönelik olumlu malzeme etkisiyle bu olumlu eğilimin devam etmesini bekliyoruz. En İyi Projeler analizimizden yararlanan güçlü petrol ve gaz projeleri, bir dizi Avrupa Büyük Petrol Şirketi için yüksek nakit akışlarının sürdürülmesine yardımcı olabilir ve Shell taraması, önümüzdeki dört yıl içinde üretim ve nakit akışı artışında en iyilerden biri arasında yer alır.

İleriye dönük olarak, Della Vigna, SHEL hissesini, Amerikan mevduat hissesi başına 83 $’lık bir fiyat hedefiyle, %39’luk bir yıllık artış potansiyeline işaret eden bir Alış olarak derecelendiriyor. (Della Vigna’nın geçmiş performansını izlemek için, buraya tıklayın.)

SHEL hakkındaki son 10 analist incelemesi, 9’a 1’lik bir dökümle Bekletmeye Karşı Al’ı tercih ediyor ve Strong Buy konsensüs derecelendirmesi, Sokağın burada yükselişe geçtiğini gösteriyor. Hisse senedinin 71.18$’lık ortalama fiyat hedefi, 59.65$’lık cari işlem fiyatından bir yıllık %19 artış anlamına geliyor. (Shell hisse senedi tahminine bakın.)

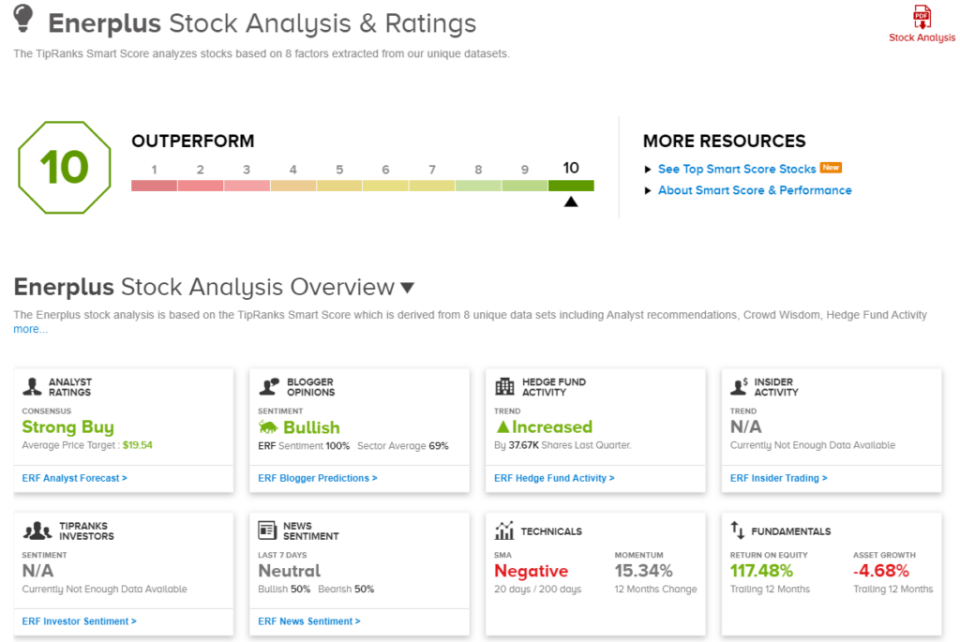

Enerplus (ERF)

İncelediğimiz ikinci hisse senedi olan Enerplus, Kanada’nın ilk petrol ve gaz telif tröstü olarak başladı ve bugün Kuzey Dakota’daki Bakken-Three Forks hafif petrol şist sahasında faaliyet gösteren bağımsız bir arama ve üretim şirketi olarak güçlü bir konuma sahip. Bu oluşum, son 15 yılda Kuzey Amerika’nın en zengin üretim bölgelerinden biri haline geldi ve hem Kuzey hem de Güney Dakota’da güçlü ekonomik büyümeyi destekledi.

Şirket, Bakken’in Kuzey Dakota bölgesinde yaklaşık 235.600 dönümlük net araziye sahiptir ve bu, bunu şirketin varlıklarının en büyüğü yapmaktadır. Buna ek olarak, Enerplus’ın Pennsylvania’nın başlıca Appalachian kuru gaz üretim bölgesi olan Marcellus şistinde 32.500 dönümlük net arazisi vardır. Geçen yıl Enerplus, Bakken konumundan günlük 65.370 varil petrol eşdeğeri üretim ve Marcellus’tan günde 169 MMcf kuru gaz üretimi gördü. 2022 yılı toplam üretimi, %39’u doğal gaz, %61’i ham petrol ve doğal gaz likitleri olmak üzere günlük 100.326 varil petrol eşdeğeri olmuştur.

Bu ölçekte üretim sağlam finansal sonuçlar doğuracak ve Enerplus bu yılın ilk çeyreğinde 441 milyon $ gelir elde etti. Bu, 1Ç22’deki 306 milyon $’dan yıllık %44’lük bir artışla yükseldi. Sonuç olarak, Enerplus ilk çeyrekte 137,5 milyon dolar veya hisse başına 63 sent net gelir elde etti. Bu, önceki çeyreğin 14 sentlik EPS rakamına göre güçlü bir gelişmeydi. Ayrıca 1Ç23’ün EPS’si de tahminlerin 2 sent üzerinde geldi.

Enerplus ayrıca ESG alanında da lider bir konuma sahiptir. Bu, esasen ‘iyi kurumsal yurttaşlığın’ bir ölçüsüdür ve Enerplus’ın iyi çevre yönetiminin yanı sıra işyerinde sağlık ve güvenliği teşvik etmeye yönelik girişimleri vardır. Şirket, mevzuat uyumluluğunu ve paydaş kârını korurken bu girişimleri sağlamak için bir Sosyal Politika ve Yönetişim Politikası geliştirmiştir.

Bu ‘Mükemmel 10’ Akıllı Skorda, ERF hisseleri finansal blog yazarlarından gelen sağlam yükseliş – %100 olumlu – duygudan yararlanır. Buna ek olarak, hissenin 12 aylık takip eden özkaynak getirisi %117’nin üzerindeydi ve TipRanks tarafından izlenen hedge’ler, geçen çeyrekte ERF’deki varlıklarını 37.700 hisse artırdı.

BMO’dan 5 yıldızlı analist Mike Murphy’nin gözünde Enerplus’ın yatırımcılara sunacağı çok şey var. Murphy, şirketin sermaye getirilerinin yanı sıra Bakken’deki konumunu genişletme potansiyelinden özellikle etkilendi. Murphy şöyle yazıyor: “Enerplus’ı yakın ve orta vadede Bakken odaklı M&A opsiyonelliği ile sermaye getirisi inisiyatiflerini yerine getirmek için iyi bir konumda görmeye devam ediyoruz… Enerplus’ı diğer Kanadalı E&P isimlerine göre daha iyi performans gösteren biri olarak görüyoruz. bir ESG perspektifi. Şirket, emisyon yoğunluğu açısından ve çeşitlilik ölçütlerinde olumlu bir şekilde sıralanıyor.”

Murphy, yorumlarını bir Üstün Performans (Satın Al) derecesi ve bir yıllık zaman ufkunda %29’luk potansiyel bir kazanç anlamına gelen 19$’lık bir fiyat hedefi ile tamamlıyor. (Murphy’nin geçmiş performansını izlemek için, buraya tıklayın.)

Enerplus hisseleri hakkında 4’ü Satın Alınacak ve 1’i Tutulacak olmak üzere 5 yeni analist incelemesi var ve bu da hisse senedine Güçlü Satın Alma konsensüs notu veriyor. Hisseler 14,72 dolardan satılıyor ve 19,54 dolarlık ortalama fiyat hedefi Murphy’ninkinden biraz daha fazla yükseliş gösteriyor, bu da bir yıllık %33’lük bir artış anlamına geliyor. (Enerplus hisse senedi tahminine bakın.)

Çekici değerlemelerle işlem gören hisse senetleri için iyi fikirler bulmak için TipRanks’ı ziyaret edin. Satın Alınacak En İyi Hisse Senetleri, TipRanks’ın tüm öz sermaye içgörülerini birleştiren yeni kullanıma sunulan bir araç.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlere aittir. İçeriğin yalnızca bilgilendirme amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.